Di kalangan mahasiswa tingkat akhir, terutama yang berjibaku dengan skripsi kuantitatif, ada sebuah “dosa metodologis” yang sering terjadi: menembak langsung alat analisis. Saya sering mendengar kalimat seperti, “Saya mau pakai model ARDL,” atau “Penelitian saya harus pakai ECM,” bahkan sebelum datanya diolah sama sekali. Fenomena “tembak langsung” ini adalah sebuah sesat pikir yang berbahaya. Memilih model analisis data time series (data runtut waktu) bukanlah soal selera atau mengikuti tren penelitian sebelumnya. Ini adalah soal karakteristik data. Data Anda-lah yang menentukan metode apa yang paling tepat, bukan sebaliknya. Memaksakan sebuah metode pada data yang tidak cocok ibarat mencoba membuka baut dengan palu; mungkin bisa, tapi hasilnya pasti rusak dan tidak valid.

Lalu, bagaimana cara yang benar? Jawabannya adalah dengan mengikuti alur pikir atau kerangka keputusan (decision tree) yang sistematis. Mengapa langsung memilih metode itu salah?

Menunjukkan Kelemahan Metodologis: Bagi dosen pembimbing atau penguji, mahasiswa yang langsung menetapkan alat analisis tanpa justifikasi data menunjukkan pemahaman metodologi yang sangat dangkal dan perlu pembacaan referensi yang lebih banyak. Kebiasaan Ini adalah “red flag” yang bisa membuat skripsi anda direvisi besar-besaran.

Mengabaikan Sifat Dasar Data: Setiap model time series punya asumsi dan prasyaratnya sendiri. Model ECM, misalnya, hanya relevan jika variabel-variabel anda terkointegrasi. Model ARDL unggul jika tingkat stasioneritas variabel yang digunakan memiliki stasioner campuran. Tanpa pengujian awal, anda sedang berjudi dengan validitas hasil penelitian anda.

Risiko Regresi Lancung (Spurious Regression): Ini adalah jebakan paling klasik dalam analisis time series. Anda bisa saja menemukan hubungan statistik yang sangat signifikan antar variabel (misalnya, R-squared tinggi, t-statistik signifikan), padahal hubungan itu palsu dan kebetulan semata. Ini sering terjadi ketika data yang digunakan tidak stasioner.

Pertanyaan besarnya adalah… bagaimana menyelesaikan kasus tersebut? Bayangkan Anda seorang dokter. Anda tidak akan langsung memberikan resep obat sebelum mendiagnosis pasien. Hal yang sama berlaku untuk data. “Diagnosis” data adalah langkah krusial sebelum menentukan “terapi” atau modelnya.

Berikut adalah alur pikir sederhana yang seharusnya menjadi panduan setiap peneliti time series:

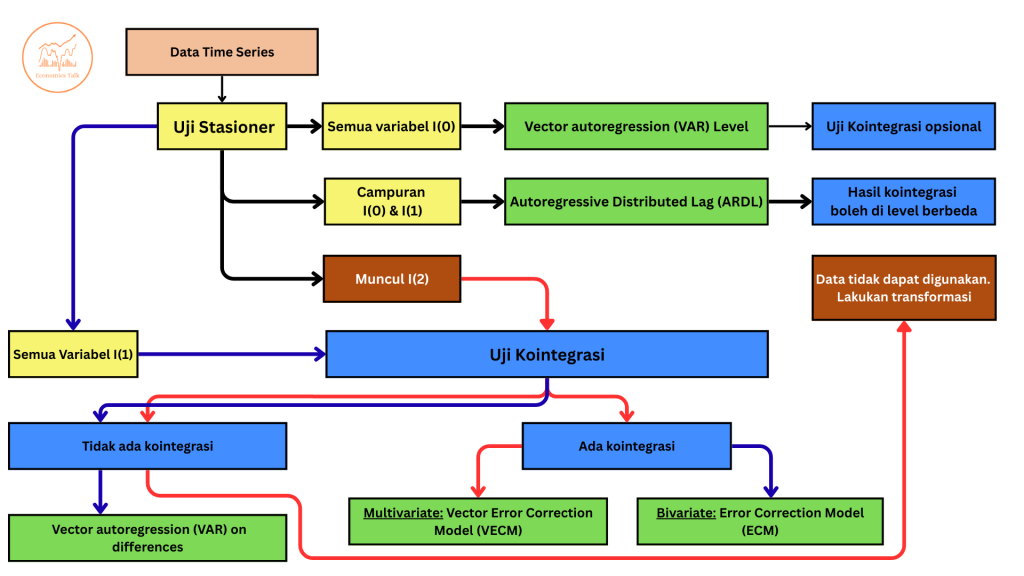

Langkah 1: Uji Stasioneritas (Akar dari Semua Keputusan)

Pertanyaan pertama dan utama: Apakah data saya stasioner? Data stasioner berarti sifat statistik data (seperti rata-rata dan varians) tidak berubah seiring waktu. Uji ini (biasanya menggunakan Augmented Dickey-Fuller Test atau ADF Test) akan menentukan di tingkat mana data anda stasioner:

- Stasioner di Tingkat Level, I(0): Data sudah “tenang” sejak awal.

- Stasioner di Tingkat Diferensiasi Pertama, I(1): Data baru “tenang” setelah dilakukan satu kali diferensiasi (melihat perubahannya dari periode ke periode).

Langkah 2: Membaca Hasil dan Menentukan Cabang

Hasil dari uji stasioneritas akan membawa anda ke cabang-cabang yang berbeda:

- Cabang A: Semua variabel stasioner di I(0).

- Ini kasus yang paling sederhana. Anda bisa langsung menggunakan model regresi klasik seperti OLS atau VAR (Vector Autoregression) tanpa khawatir regresi lancung.

- Cabang B: Semua variabel stasioner di tingkat yang sama, yaitu I(1).

- Di sini muncul pertanyaan kedua: Apakah ada kointegrasi (hubungan jangka panjang)? Lakukan uji kointegrasi (misalnya, Johansen Cointegration Test).

- Jika ADA kointegrasi: Selamat! Model ECM (Error Correction Model) atau VECM (Vector Error Correction Model) adalah pilihan yang paling tepat untuk melihat dinamika jangka pendek dan jangka panjang.

- Jika TIDAK ADA kointegrasi: Jangan paksakan ECM. Gunakan model VAR dalam diferensi pertama (VAR in first differences) untuk menganalisis hubungan jangka pendek.

- Di sini muncul pertanyaan kedua: Apakah ada kointegrasi (hubungan jangka panjang)? Lakukan uji kointegrasi (misalnya, Johansen Cointegration Test).

- Cabang C: Variabel stasioner di tingkat campuran (ada yang I(0), ada yang I(1)).

- Inilah wilayah kekuasaan model ARDL (Autoregressive Distributed Lag). ARDL sangat fleksibel karena tidak mensyaratkan semua variabel harus stasioner pada tingkat yang sama. Model ini juga bisa mendeteksi hubungan jangka panjang melalui uji ikatan (Bounds Test).

- Cabang D: Jika ada Variabel yang stasioner di tingkat I(2).

- Pada tahap ini, data yang anda gunakan terdapat diposisi ujung tanduk. Satu-satunya cara untuk menentukan data masih atau tidaknya bisa digunakan hanya melalui uji kointegrasi. Jika data terkointegrasi meskipun tidak stasioner ataupun stasioner di tingkat I(2) maka data masih digunakan menggunakan VECM. Jika tidak terkointegrasi yaaah sudahlaah.. data hanya bisa digunakan setelah ditransformasi dan diulangi pada tahap pertama yaah…

Memilih metode penelitian bukanlah ajang tebak-tebakan. Proses diagnosis data melalui uji stasioneritas dan kointegrasi adalah cerminan dari integritas dan ketelitian seorang peneliti. Dengan mengikuti alur pikir yang benar, kita tidak hanya menghasilkan analisis yang valid secara statistik, tetapi juga menunjukkan pemahaman mendalam atas ilmu yang kita geluti.

Jadi, sebelum anda dengan percaya diri menulis “metode analisis yang digunakan adalah…,” berhentilah sejenak. Tanyakan dulu pada data anda: “Hai data, apa kabarmu dan bagaimana sifatmu?” Biarkan data yang menuntun anda menuju metode yang paling tepat.